В каких случаях можно расторгнуть договор добровольного страхования

29.09.2019Челябинец взял в банке кредит на ремонт квартиры — 300 тысяч рублей. Попутно ему настоятельно посоветовали оформить страховку и золотую кредитку. Мол, иначе денег не дадут. За страховой полис Дмитрий Леонидов выложил 49 тысяч рублей, за банковскую карту — еще 5,5 тысяч. Через несколько дней он решил отказаться от страховки.

Подал заявление, как положено. В срок, указанный в законе — 14 дней, уложился. Но банк вернул только комиссию за карту. Остальную сумму отдавать отказался. Главная причина, по словам представителей банка, — добровольно оформил страховку, — объяснил Дмитрий. — А о том, что по закону я имею право отказаться от договора, они не вспоминают. Калининский районный суд признал правоту.

Кредитное учреждение обжаловало решение районного суда в областном, но безрезультатно. Теперь ПАО «Совкомбанк» должно перечислить Леонидову больше 66 тысяч рублей: 43 155 рублей за неиспользованную страховку, штраф 22 077 рублей и 1000 рублей — компенсацию морального вреда.

«Совкомбанк» зарегистрирован в Костроме, поэтому исполнительный лист направили костромским приставам. 17 июля судебные приставы возбудили исполнительное производство, но банк продолжает уклоняться от выплаты денег.

«Совкомбанк» не возвращает клиенту страховую премию.

— Решение суда будет исполнено банком и в дальнейшем оспорено в надлежащем по закону порядке, — сообщили в пресс-службе «Совкомбанка», но подробнее свою позицию объяснять не стали.

В современных условиях страхование превратилось в дополнительную комиссию, указывают эксперты. Граждане постоянно сталкиваются с навязыванием не всегда нужной услуги, иногда страховку вообще активируют без уведомления клиента. Зачастую страховая премия составляет десятки тысяч рублей, и банки включают её в сумму кредита, на которую также начисляются проценты.

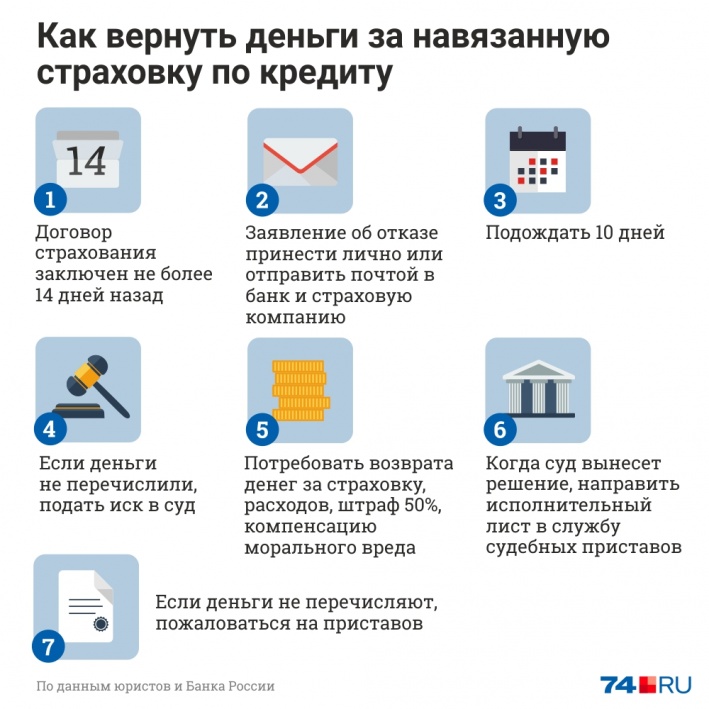

— Да, несколько лет назад в нашей стране начал действовать так называемый «период охлаждения» при страховании. В первые 14 дней с момента заключения договора человек может отказаться от добровольно купленной страховки, и ему обязаны вернуть деньги. Напишите заявление об отказе от договора добровольного страхования в страховую компанию, отнесите его лично или отправьте ценным письмом с описью вложения на юридический адрес страховой компании. И не забудьте сразу указать ваши реквизиты — куда перечислить деньги. Если прошло 10 рабочих дней, а денег нет, можете смело обращаться в суд. Требуйте взыскать страховую премию, штраф за неудовлетворение требования потребителя, моральный вред и издержки, которые вы понесете.

Инфографика

Юристы советуют направлять заявление сразу по двум адресам — и в страховую компанию, и в банк, в котором кредитовались.

— Очень часто банк и страховщик начинают перекладывать ответственность друг на друга. В банке говорят, что мы только как агент подписываем договор, а страхователем выступает страховая компания, потому все претензии к ней. В страховой компании спрашивают: «Вы где заключали договор? В банке! Вот и предъявляйте претензии к нему». Чтобы исключить такой футбол, подавайте все документы параллельно. А если дойдет дело до суда, в исковом заявлении ответчиком указывайте обоих.

После получения судебного решения, вступившего в законную силу, и исполнительного листа надо направить исполнительный лист с заявлением о возбуждении исполнительного производства в службу судебных приставов по месту нахождения банка либо его филиала. Судебные приставы «снимут» деньги с расчетного счета банка и переведут их на счет клиента.

«Период охлаждения» распространяется на большинство добровольных полисов. Исключение — медстраховка во время путешествия в другую страну, «Зеленая карта», профессиональная страховка, необходимая для допуска к работе (аудитор, нотариус и другие), а также медстраховка для иностранцев при получении разрешения на работу или патента.

По словам юристов, в истории нашего читателя пока все идет своим чередом.

— Дмитрий сделал все правильно — отдал исполнительный лист судебным приставам. Они возбудили исполнительное производство. Теперь Леонидову осталось дождаться перечисления денег. Так как у банка деньги есть, то не думаю, что исполнительное производство затянется.

Чтобы ускорить процесс получения денег, взыскатель может отнести исполнительный лист напрямую в бухгалтерию должника. Если же процесс затягивается, надо поторопить приставов, чтобы они предпринимали меры к принудительному взысканию задолженности.

Если договор не вступил в силу, деньги вернут полностью, если он уже действует — пропорционально прошедшему времени, напоминают юристы. Но все это до наступления страхового случая.

Решив отказаться от страховки, внимательно изучите договор. Часто страхование жизни предлагают вместе с ипотечным кредитом, а полис каско — вместе с автокредитом. И в договоре могут указать, что в случае отказа от дополнительного страхования даже по «периоду охлаждения» вырастет процентная ставка по кредиту. Банк имеет на это право, отмечают эксперты.